Banklån til Boligkøb

Frederik Holm Wester

Banklån er en vigtig del af et boligkøb. Der er mange ting man skal vide forinden man tager et banklån, f.eks. den årlig rente, realkreditlån, afdragsfrihed og der er desværre også mange der oplever at de ikke kan få banklån. Her prøver vi at svare på hvad banklån indebærer, hvordan de fungerer og hvor man kan erhverve sig et banklån.

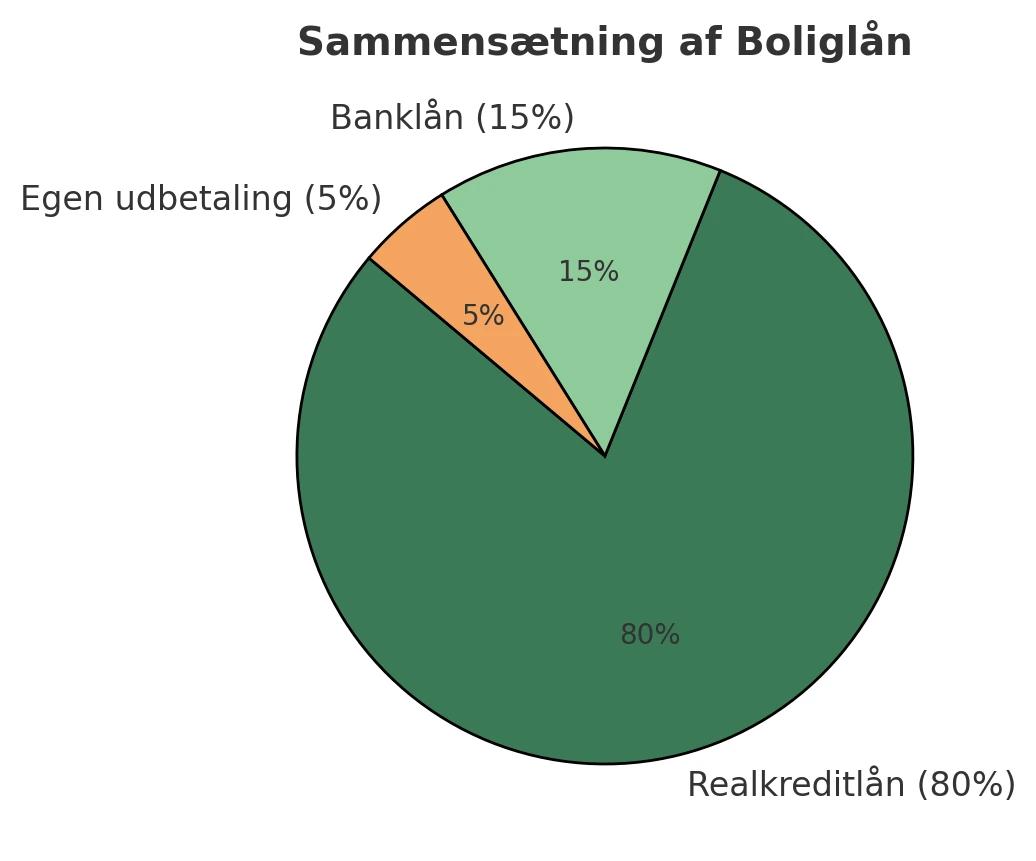

Banklån udgør typisk kun en andel af ens boliglån sammen med realkreditlån og . Dette skyldes at de fleste tager et realkreditlån op til 80% af boligens værdi, herefter tages der et banklån på 15% af boligens værdi og ens egen udbetaling normalt er 5% af boligens værdi.

Nøglepunkter

- Et banklån er en finansiel aftale, hvor en bank låner penge til låntageren, som skal tilbagebetale beløbet over en fastsat periode med renter.

- Der findes forskellige låntyper såsom forbrugslån, boliglån, andelsboliglån og realkreditlån hver med specifikke vilkår og anvendelser, som kræver omhyggelig overvejelse afhængig af låntagerens økonomi.

- En vigtig del af et banklån er valget mellem fast og variabel rente kan påvirke de samlede låneomkostninger og budgetlægning, hvorfor det er vigtigt at vurdere sin egen økonomiske situation og risikovillighed.

- Et boliglån består traditionelt af 80% realkreditlån, 15% banklån og 5% udbetaling fra boligkøber.

Hvad er et banklån?

Et banklån repræsenterer en finansiel aftale, hvor en bank stiller penge til rådighed for en låntager, som forpligter sig til at tilbagebetale lånet over en fastsat periode. Hovedstolen er det samlede beløb af lånet inklusive eventuelle stiftelsesomkostninger. Når man taler om låneprovenu, hæver pengene det beløb, du ønsker at have til rådighed efter optagelsen af lånet.

Renten på et banklån er den procentdel, låntageren skal betale udover det lånte beløb, og den kan være enten fast eller variabel. Det er vigtigt at forstå, hvordan renten påvirker de samlede omkostninger ved lånet. Låneperioden angiver den tidsramme, hvor låntageren skal tilbagebetale lånet, og denne kan variere afhængigt af lånetypen.

Tilbagebetalingen af et banklån involverer typisk månedlige afdrag, som omfatter både rente og hovedstol. Det er afgørende at have et klart billede af, hvordan tilbagebetalingsplanen ser ud, så du kan budgettere dine månedlige udgifter og undgå økonomiske overraskelser.

Typer af banklån

Der findes forskellige typer banklån, som hver har specifikke anvendelser og vilkår. Det er vigtigt at vælge den rette låntype baseret på dit behov og din økonomiske situation. De mest almindelige typer af banklån inkluderer forbrugslån, boliglån og andelsboliglån. Hver af disse låntyper har forskellige betingelser og anvendelsesmuligheder.

Inden du ansøger om et lån, er det vigtigt at have en forståelse af din økonomi og vælge den rette låntype. I de følgende afsnit vil vi gennemgå de forskellige typer af lån mere detaljeret, så du kan træffe en informeret beslutning.

Boliglån

Boliglån kræver sikkerhed i form af ejendom, hvilket generelt medfører lavere rentesatser sammenlignet med forbrugslån. Når man optager et boliglån, bruges ejendommen som sikkerhed, hvilket giver långiveren en form for garanti, hvis låntageren ikke kan tilbagebetale lånet.

Renten på et boliglån kan variere afhængigt af flere faktorer, herunder boligens værdi og låntagerens kreditvurdering. En vigtig overvejelse ved optagelse af et boliglån er at forstå, hvordan ændringer i ejendomsværdien kan påvirke, hvordan renten afhænger af lånet og de månedlige betalinger.

Boliglån er ofte en nødvendighed for de fleste, der ønsker at købe en bolig, og det er derfor vigtigt at have en klar forståelse af de vilkår og betingelser, der følger med. Det kan også være nyttigt at rådføre sig med en finansiel rådgiver for at sikre, at man træffer de bedste beslutninger i forhold til sin boligfinansiering.

Andelsboliglån

Andelsboliglån er lån, der gives i forbindelse med køb af en andelsbolig. Disse lån er knyttet til andelsboligforeninger, hvilket indebærer et fællesskab af andelshavere. Andelsboliglån har ofte specifikke regler og krav, der adskiller sig fra almindelige boliglån.

En af de væsentlige forskelle ved andelsboliglån er, at de ofte kræver et lavere indskud sammenlignet med traditionelle boliglån. Dette kan gøre det lettere for købere at komme ind på boligmarkedet, især for førstegangskøbere.

Det er dog vigtigt at være opmærksom på de særlige betingelser og regler, der gælder for andelsboliglån, og sikre sig, at man forstår de økonomiske forpligtelser, der følger med at være en del af en andelsboligforening.

Forbrugslån

Forbrugslån er usikrere lån, hvilket betyder, at låntagerne ikke behøver at stille sikkerhed for lånet. Disse lån er ofte kortvarige og har højere aktuelle rentesatser sammenlignet med sikrede lån, såsom boliglån. Grunden til de højere renter er, at långiveren tager en større risiko, når der ikke er sikkerhed for lånet.

Forbrugslån anvendes typisk til personlige udgifter som bilkøb, ferier eller andre former for forbrug, der ikke kræver en større investering og er i en størrelse på omkring 100.000 kroner til 250.000 kroner. Det er vigtigt at være opmærksom på, at selvom forbrugslån kan være en hurtig løsning på finansielle behov, kan de også være dyrere i det lange løb på grund af de højere renteomkostninger.

Når man overvejer et forbrugslån, bør man nøje vurdere, om det er den bedste løsning for ens økonomiske situation. Det er altid en god idé at sammenligne aktuelle rentesatser og vilkår fra forskellige banker, før man træffer en beslutning. Det skyldes at en årlig rente kan variere fra bank til bank. Sammenlign dine lån, så du sikre dig lavere renter og sparer penge.

Fast rente vs. variabel rente

Når man optager et lån, er det vigtigt at overveje, om man vil have en fast rente eller en variabel rente. En fast rente giver stabilitet i boligudgifterne, da renten forbliver den samme gennem hele lånets løbetid. Dette kan gøre det lettere at budgettere og planlægge sine økonomiske forpligtelser. Begge typer kan fås med afdragsfrihed hvilket kan give god mening for mange privatkunder.

På den anden side forhindrer en fast rente besparelser, hvis de aktuelle markedsrente falder. Lån med variabel rente er typisk billigere i starten, men de kan medføre stigende udgifter, når de aktuelle rentesatser stiger. Dette betyder, at man kan opleve pludselige stigninger i sine månedlige betalinger, hvis markedsrenten stiger.

Det er derfor vigtigt at overveje sin økonomiske situation og risikovillighed, når man vælger mellem fast og variabel rente. En grundig vurdering af fordele og ulemper ved hver type attraktiv rente kan hjælpe med at træffe den bedste beslutning.

Sådan ansøger du om et banklån

At ansøge om et banklån kræver forberedelse og en række finansielle dokumenter. Før du går i gang, skal du samle nødvendige dokumenter som årsopgørelse og lønsedler. Det er også nødvendigt at have et gyldigt ID klar, f.eks. pas eller kørekort, for at bekræfte din identitet under ansøgningen.

Efter indsending af ansøgningen vil banken gennemgå den og kan kontakte dig for yderligere information. Når banken har vurderet din ansøgning, vil de give dig et lånetilbud, der beskriver beløb, rente og vilkår. Det er klogt at gennemgå lånetilbuddet omhyggeligt og stille spørgsmål, hvis noget er uklart.

Når du accepterer lånetilbuddet, vil banken forberede den endelige låneaftale til underskrift. At forstå denne proces og være godt forberedt kan gøre ansøgningsprocessen mere gnidningsfri og succesfuld.

Beregning af låneomkostninger

Låneomkostninger inkluderer:

- Stiftelsesomkostninger

- Administrationsgebyrer

- Månedlige gebyrer

- Renter

- lavere renter

Disse omkostninger kan variere afhængigt af lånets vilkår og de gebyrer, der er knyttet til det specifikke lån. Det er vigtigt at tage højde for alle disse faktorer, når man beregner de samlede omkostninger ved et lån.

Kreditomkostninger refererer til det samlede beløb, du skal betale i renter og gebyrer i hele lånets løbetid. At forstå og beregne disse omkostninger korrekt kan hjælpe dig med at vælge det mest omkostningseffektive lån og undgå uforudsete udgifter senere.

Privat kunder hos Danske Bank

Danske bank er kendt som en af Danmarks største banker. De har i mere end 150 år udviklet sig til nu at have over 2,2 millioner privatkunder, over 200.000 mindre og mellemstore erhvervskunder og over 20.000 medarbejdere. læs mere om Danske Bank her.

og er en af dine muligheder for at lave en opsparing på en indlånskonto, hvor renten på indlånskontoen vurderes at være neutral med konkurrenter såsom Nordea. Man kan se pengene på sin mobilbank, hvor man også kan skabe et overblik over hævede beløb.

Se forbrugerrådet tænk vurdering omkring banker og kreditforeninger - ved at læse mere på forbrugerrådet tænk danner du dig et bedre overblik omkring den højeste rente, en lang bindingsperioden, gebyrer ved oprettelse m.m.

Hvad sker der hvis du ikke kan betale tilbage?

Hvis du ikke kan betale dit lån tilbage, kan det have alvorlige konsekvenser. Restgæld er det beløb, der endnu ikke er betalt tilbage af lånet. Manglende betaling kan resultere i rykkere og påløbne gebyrer. Kreditorer kan opkræve rykkergebyrer og kan sende sager til inkasso ved manglende betaling.

Manglende betaling af et lån kan føre til, at kreditor anmoder Fogedretten om hjælp til at inddrive gælden. Kreditor kan opkræve ekstra omkostninger, hvis Fogedretten involveres for at inddrive gælden. Insolvenserklæring kan indgives til Fogedretten, hvilket typisk forhindrer yderligere møder i seks måneder.

Manglende betaling af boliglån kan føre til tvangsauktion af ejendommen. Banken kan trække penge direkte fra debitors konto, hvis der er ubetalt gæld til banken. Det er derfor vigtigt at være opmærksom på sine økonomiske forpligtelser og søge hjælp tidligt, hvis man oplever økonomiske vanskeligheder.

Tips til at få den bedste rente

For at få den bedste rente på dit lån er det vigtigt at have en god forståelse af din egen økonomi. Her er nogle trin, du kan følge:

- Lav et budget for at få overblik over dine indtægter og udgifter.

- Liste dine nuværende lån for at forstå din gældssituation.

- Møde godt forberedt til møder med banken, med relevante dokumenter og et klart budget.

At følge disse trin kan forbedre chancerne for at få en højere rente.

Sammenligning af tilbud fra forskellige pengeinstitutter kan give dig bedre forhandlingsmuligheder for en lavere rente. Hvis danske banks ikke kan matche bedre tilbud fra konkurrenter, kan det være hensigtsmæssigt at overveje at skifte bank.

At have et godt forhold til din bank kan også påvirke din rentesats positiv rente, især hvis du overholder aftaler og undgår overtræk. Det er en god idé at holde øje med rentesatserne på dine lån, så du kan reagere hurtigt ved prisændringer.

Bedste Alternativ til Banklån - Pantebrevslån

Pantebrevslån er kendt som det billigste alternativ til et lån hos banken. Privatkunder og erhvervskunder har i mange år benyttet sig af pantebrevslån til at købe bolig eller til at indfrie gæld til Skat. Danske banks årlig rente vil være billigere, selvom renterne er på et pantebrevslån er det bedste alternativ når du skal have boligfinansiering. Du kan ansøge om et pantebrev her hos Simpel Kredit eller læse mere om det her på Pantebrevslån.

Ofte stillede spørgsmål

Hvad er et banklån?

Et banklån er en finansiel aftale, hvor banken leverer penge til en låntager, der forpligter sig til at tilbagebetale beløbet over en bestemt periode. Det indebærer typisk også renter og eventuelle gebyrer.

Hvad er forskellen mellem fast rente og variabel rente?

Forskellen mellem fast rente og variabel rente ligger i stabilitet vs. fleksibilitet; fast rente sikrer uændrede boligudgifter gennem hele lånets løbetid, mens variabel rente kan føre til variation i udgifterne, hvis renten stiger.

Hvordan ansøger jeg om et banklån?

For at ansøge om et banklån skal du indsamle relevante finansielle dokumenter som årsopgørelse og lønsedler samt have et gyldigt ID klar. Når du har indsendt din ansøgning, vil banken evaluere den og give dig et lånetilbud, som du kan acceptere.

Hvad sker der, hvis jeg ikke kan betale mit lån tilbage?

Hvis du ikke kan betale dit lån tilbage, kan det føre til rykkere og inkassoprocedurer, og i værste fald kan det ende med involvering af Fogedretten og tvangsauktion af dine ejendom.

Hvordan kan jeg få den bedste rente på mit lån?

For at få den bedste rente på dit lån bør du sammenligne tilbud fra forskellige pengeinstitutter og sikre, at du har en god økonomi samt et positivt forhold til din bank. Dette vil øge dine chancer for at opnå en fordelagtig rente.